首先,个人独资企业免征企业所得税。《国务院关于个人独资企业和合伙企业征收所得税问题的通知》(国发〔2000〕16号)规定,从2000年1月1日起,个人独资企业和合伙企业不再缴纳企业所得税,只对投资者个人取得的生产经营所得征收个人所得税。

注册个独免征企业所得税,税收返还双重优惠

个人所得税低至0.5-2.1%综合税率低至4.8%

一、税务筹划原理:个人独资、合伙企业个人所得税最新税率表有效利用XX园区税收优惠政策,打造低税率洼地通过转变业务关系或者改变商业模式和对象等合理合法方式将部分收入或利润导入低税率洼地。XX园区税务局实行分级累进制。为贯彻落实《中华人民共和国个人所得税法》及其实施条例,根据《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》财税〔2018〕98号文件的规定,现就我地个体工商户、个人独资企业投资者和合伙企业合伙人在中国境内取得“个体工商户生产、经营所得”个人所得税应税所得率有关问题明确如下:应税所得率(最低值):

个人所得税率表(个体工商户生产、经营所得和对企事业单位承包经租经营所得适用)应纳税所得额=收入总额*应税所得率(无起征点)应纳税额=应纳税所得额*适用税率-速算扣除数

级数 | 级距 | 税率 | 速算扣除数 |

1 | 不超过30000元 | 5% | 0 |

2 | 超过30000到90000部分 | 10% | 1500 |

3 | 超过90000到300000部分 | 20% | 10500 |

4 | 超过300000到500000部分 | 30% | 40500 |

5 | 超过500000部分 | 35% | 65500 |

小规模纳税人,税率为3%,可以开增值税普通发票,增值税专用发票需要到税务局代开。地方附加税1% 教育附加1.5% 城建税 2.5%(具体以实际为准)备注:核定征收文件法律条款:《关于个人独资企业和合伙企业投资者征收个人所得税的规定》链接地址:http://www.chinatax.gov.cn/n810341/n810755/c3722680/content.html其中:第二条为核定征收条款0-500万税负变化表一览

年收入间(单位:万) | 增值税 | 附加税 | 个税服务业税率 |

36以下 | 0% | 0% | 0.49- 0.55% |

50 | 3% | 0.15% | 0.67% |

100 | 3% | 0.15% | 0.89% |

200 | 3% | 0.15% | 1.42% |

300 | 3% | 0.15% | 1.59% |

400 | 3% | 0.15% | 1.90% |

500 | 3% | 0.15% | 2.10% |

备注:以服务业应税率为10%来计算的,月销售额不超过10万元的、季度不超过30万元免征增值税,附加税。

二、节税案例假设XX企业管理有限公司为服务业小规模纳税人(下称A公司)年收入在500万,可计算的各项运行成本和费用在200万,利润300万。现在成立XX企业管理事务所(下称B企业),并把相同的业务通过B企业来操作,下面来比较两种方式的节税效果:

A公司 | B企业 |

增值税:500/1.03*3%=14.56万元 | 增值税:500/1.03*3%=14.56万元 |

企业所得税:300*25%=75万元 | 企业所得税:个独不缴纳企业所得税 |

个人所得税(分红):(300-75)*20%=45万元 | 个人所得税:500/1.03*10%*30%-4.05=10.51万元 |

税款合计:14.56+75+45=134.56万元 | 税款合计:14.56+10.51=25.07万元 |

分析:通过计算得知B企业的综合税率为:25.07/500=5.01%,而A公司的税负则高达:134.56/500=26.91%,B企业相对于A公司节约税款为:134.56-25.07=109.49万元。节税比例高达:109.49/134.56=81.14%。备注:行业利润率越高节税效果越是明显,如技术类、咨询类及服务类。三、个人薪资节税假设小王(下称A公司)为某公司的销售团队负责人,基本工资为年薪10万,销售业绩提成50万元/年。现在成立XX商务咨询中心(下称B企业),将上述A个人的提成收入50万直接转入B企业,通过两种方式我们来比较节税效果:

A个人 | B企业 |

增值税:无 | 增值税:60/1.03*0.03=1.75万元 |

企业所得税:无 | 企业所得税:个人独资企业不缴纳企业所得税 |

个税:【(60/12-0.35)*30%-02755】*12=13.44万元 | 个税:60万/1.03*10%*10%-0.15=0.43万元 |

合计:13.44万元 | 合计:1.75+0.43=2.18万元 |

分析:通过上述操作您会发现,设立个人独资企业既能解决公司的发票入账问题,同时又为员工节约大量个税负担。相关计算数据为:B企业的综合税负为:2.18/60=3.63%,而A个人税负则高达:13.44/60=22.4%;B企业相对于A个人节约税款为:13.44-2.18=11.26万元,节税比例高达:10.9/13.44=83.77%

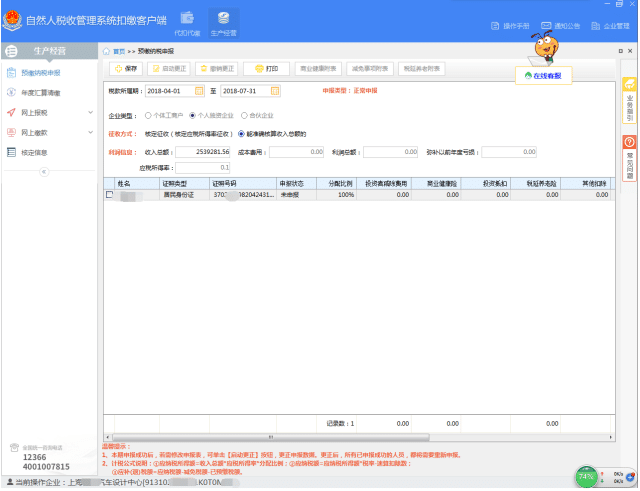

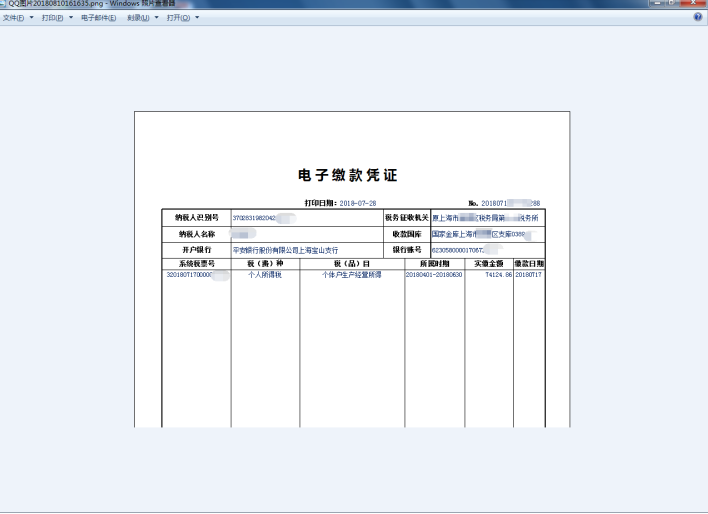

四、核定征收申请完成

五、核定征收企业注册优势:

1.无须缴纳高额的企业所得税2.无需为进项票而发愁3.利润分红无需缴纳20%的股息红利税4.签订合同、银行正规走账,降低财务风险5.一般纳税人增值税专用发票全额抵扣扶持政策税收返还

缴税情况(单位:万元 | 增值税扶持 | 企业税得税扶持 | 城建税扶持 | 个人所得税扶持 | 占某园区贡献比例 |

10(不含)以下 | 16.25% | 10% | 32.50% | 11% | 50% |

10(含)-50(不含) | 19.50% | 12% | 39% | 13.20% | 60% |

50(含)-100(不含) | 21.13% | 13% | 42.25% | 14.30% | 65% |

100(含)以上 | 22.75% | 14% | 45.50% | 15.40% | 70% |